Ипотека — Полезная информация

«Обратная ипотека» — ипотека для пенсионеровВсе, что нужно знать о материнском (семейном) капитале

Что нужно для получения ипотечного кредита

Для чего нужен ипотечный брокер

Какие расходы ожидают будущего заемщика

Как не потерять квартиру в залоге

Ипотека для молодых учителей

Ипотечная программа "Молодые ученые"

Трудности заемщика: как получить ипотечный кредит под новостройку

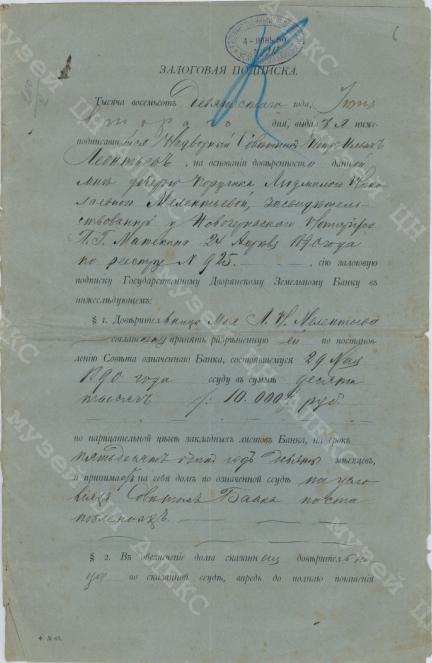

История ипотеки

Откуда пришла к нам ипотека, кто ее придумал и внедрил в жизнь? Большинство ответит, что она пришла из Европы, кто-то скажет, что что-то подобное было в Риме. Но на самом деле первые отзвуки ипотеки подарила миру Греция, страна удивительных мифов и легенд. В некоторых летописях говорится, что сам Зевс подсказал мудрому афинскому поэту Солону способ как изменить жизнь людей и облегчить ее. Был ли это отец богов Греции или еще кто-то - истории неизвестно, но именно Солону, реформатору и поэту, первому пришло в голову изменить привычную форму залога в 6 веке до нашей эры. Дело в том, что изначально залогом становился сам должник и его жизнь, таким образом часто за невыплаты люди оказывались в рабстве пожизненно, не имея возможности рассчитаться с кредитором. Но архонт Солон изменил это и теперь на участке земли или возле собственности заемщика устанавливали специальный столб, надпись на котором гласила, что эта земля( дом) служат залоговым обеспечением. На нем отмечали что и когда выплачивал должник, что был должен, а назывался этот столб " hypotheka", что значит в переводе опора, подпорка. Так и родилась сама ипотека, и ее название. И только гораздо позже ипотеку заимствовал Рим и стал успешно ее развивать, уже в Риме создавались первые госучреждения, призванные специально для выдачи ипотеки. То есть, ипотека стала приобретать более современные формы.

Ипотека в России

В дореволюционной России ипотека развивалась и имела все предпосылки для дальнейшего динамичного развития и роста. На тот момент для каждого вида ссуды существовали свои отдельные комитеты и учреждения: ссудо-сберегательные банки, земельные банки, специальное общество поземельного кредита. Но все кредиты в таких банках выдавались только на землю, потому их стали называть "поземельными".

Если искать официальное начало кредитования у нас в России, то оно берет свои истоки от времен правления императрицы Елизаветы, дочери Петра Великого. Подобно отцу, царица стремилась развивать Россию и внедрять новинки, именно при ней богатые дворяне смогли позволить себе открытие первых банков для кредитов.

|

|

Но по сути, своеобразная ипотека была в России гораздо раньше, существовала в свободном виде и развивалась как нечто вполне обычное, но была еще не утвержденна законом. Например, еще в 13 веке упоминался такой документ как залоговая подписка от крестьянина, а в 15веке уже встречался и нередко следующий документ: Подписка заемщика о договоре по закладываемому имению. То есть ипотека пришла в Россию куда как раньше, нежели она была официально утверждена государством российским. |

|

|

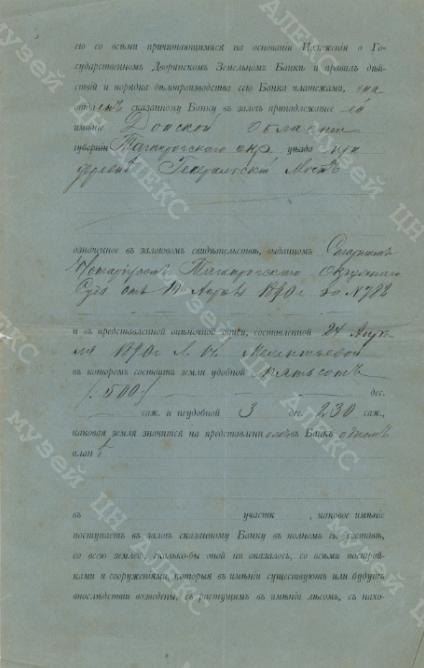

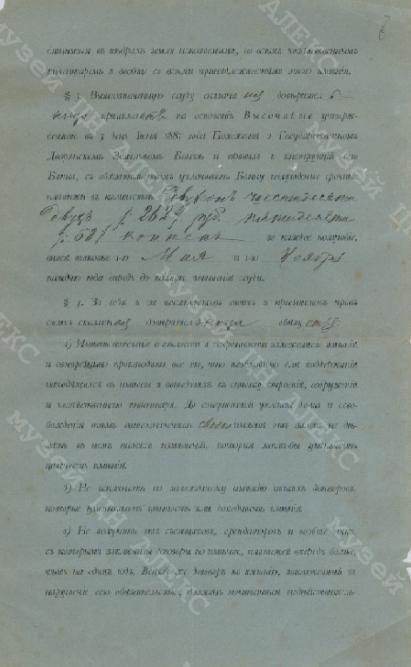

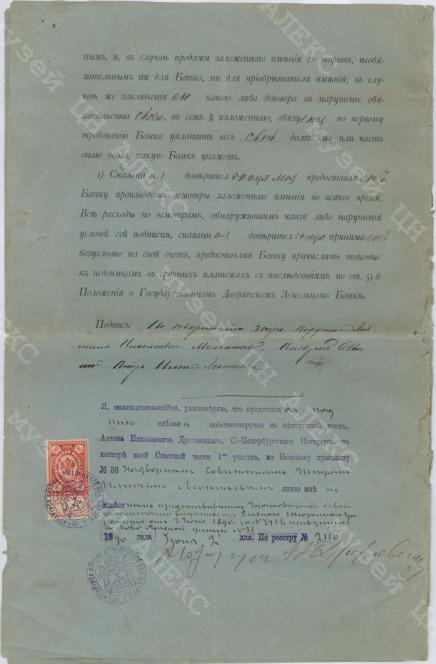

Несколько позже, ближе к концу 19 века, появилась купчая крепость - документ, удостоверяющий право собственности на недвижимость или землю. Государственные службы также следили за тем, чтобы развитие кредитования не стояло на одном месте, законом строго регламентировалась и конкуренция банков, выдающих займы на один и тот же вид, так, к примеру, две кредитных организации не могли располагаться на одной территории, если они обе выдают ссуды на землю. Существовало также и разделение по сословиям. |

Государственный Банк поземельных участков мог выдавать ссуды и займы только крестьянам для выкупа земель помещиков. Нужно тут отметить, что хоть и предоставляли ссуды на 35 лет, осилить выплаты крестьянам было сложно. А вот уже Государственный банк дворян выдавал солидные денежные средства на срок до 66 лет, при этом сумма достигала, как правило, 60% стоимости самого имения дворянина.

Принимались в расчет уже и поручители, могла быть подписана и доверенность на получение/выплату ссуды.

Но это практиковалось только в банке для дворян, в крестьянском банке все было гораздо строже и намного менее лояльно.При покупке земельных участков уже довольно обширно применялись подписки о размежевании. Как и сегодня, их предназначение было обеспечить законное право пользования участком ( всей землей) и подтверждение своих границ, чтобы не было конфликтов с собственниками соседних имений.

В конце 19 века ипотечным кредитованием, в основном, занимались три банка, а на начало 20 века к ним присоединился и Азовско-Донской банк. Но с 1912г основным ипотечным банком стал Московский народный банк, он был, своего рода, высшей инстанцией в решении выдач кредитов и разработке новых условий кредитования россиян.

|

|

|

Уже гораздо позже многое из российской ипотеки почерпнули для себя европейские страны, модернизировали под себя и теперь, несмотря на то, что ипотечное кредитование имеет и российские корни, мы воспринимаем ее как заимствованное и чужое.

«Обратная ипотека» — ипотека для пенсионеров

Материальная помощь, различное субсидирование, программы социальной помощи — много создано для того, чтобы помочь пенсионерам. И все-таки они по-прежнему остаются самыми беззащитными и беспомощными в наше время. Банки, выдавая ипотечные кредиты, строго ограничили возраст заемщика, в итоге даже если пенсионер сумеет обеспечить надежный залог — ипотечный кредит получить он вряд ли сможет. С точки зрения самих банков и коммерческой выгоды это вполне можно понять: банк — негосударственное предприятие и, выдавая кредит, прежде всего, заботится о том, чтобы денежные средства были ему возвращены. Но что делать тогда пенсионерам, которые честно отработали до пенсии и теперь хотят сменить душную квартиру на частный домик с небольшим участком земли, но не хватает солидной суммы для этого? До последнего времени ответ был неутешителен: ничего, ведь, как правило, нет сбережений, нет крупных сумм, скопленных на старость, пенсионер рассчитывает только на то, что выделит в качестве пенсии государство и что он сам сможет заработать, пока есть силы. Большинство пенсионеров не отличается здоровьем, но где взять нужные суммы для того, чтобы его подправить, когда банки, если и выдают кредиты, то в крайне малой сумме, не желая рисковать.

|

Вопрос с ипотекой для пенсионеров обсуждался долгое время в Государственной Думе, правительство РФ пыталось всячески решить вопрос таким образом, чтобы и банки имели коммерческую выгоду, и пожилые люди могли рассчитывать на кредиты. И решить эту проблему сумел АИЖК — Федеральное агентство по ипотечному кредитованию, предложив новую программу ипотечного кредитования «Обратная ипотека». Согласно разработанной программе, пенсионеры могут получать ипотечные кредиты, при этом имея право проживать в заложенном объекте. |

Для большего упрощения понятия «Обратная ипотека» можно рассматривать проект как договорную ренту, однако, есть много существенных отличий.

Одно из главных — безопасность заемщика. Не откроем тайны, если скажем о том, что многие из тех, кто выплачивает ренту, тяготятся обязательствами и могут даже ускорить смерть рентодержателя. Под угрозой могут оказаться и те пенсионеры, у кого нет родственников: мошенничество с квартирами в обмен на мифические суммы, к сожалению, уже не редкость. В итоге пожилой человек просто оказывается на улице, оставшись и без квартиры, и без денег. Однако, «Обратная ипотека» полностью страхует людей от таких проблем, согласно программе, заемщик имеет несравненную выгоду, поскольку с одной стороны выплачивает сумму, а с другой получает ее обратно. Банку как кредитору не имеет смысла желать плохого для заемщика, поскольку он не теряет своей выгоды в любом случае, даже если внезапно объявится наследник. По условиям ипотечного договора, наследник может вступить в свои права и получить залоговое имущество, но при этом он будет обязан выплатить кредитору абсолютно все денежные средства, которые были потрачены на заемщика-наследодателя.

По замыслу "Обратная ипотека" рассчитана на тех людей, кто недавно вышел на пенсию, но имеет еще силы работать, то есть в данном случае ипотечный кредит рассматривается как коммерческая помощь. По желанию заемщика вполне можно продать уже имеющуюся квартиру и купить иной вид жилья, который пожелает клиент банка, поскольку кредитор не ограничивает земщика в этом праве и более того, активно может помочь, сделав процентные ставки предельно низкими. Возможно, кто-то может возразить, что банки это сделают ради своей выгоды, но напомним еще раз, что система кредитования - не субсидирование и строится на взаимной выгоде. Потому логично, что банк создает все условия заемщику для комфортных и посильных платежей, получая взамен недвижимое имущество после наступления естественной смерти. При этом сам же кредитор будет выплачивать энное количество денежных средств на содержание заемщика, что также немаловажно. Безопасность жизни и здоровье заемщика - основной ключ в "Обратной ипотеке", ипотеке для пенсионеров.

На сегодняшний день действует пилотный вариант новой ипотечной программы, готовятся новые поправки закона, направленные строго на развитие паевых спецпрограмм для пенсионеров. АИЖК старается маскимально быстрыми темпами внедрить "Обратную ипотеку" и своим примером уже "заразило" некоторые банки и фонды. Например, в Ханты-Мансийске уже привлечены несколько основных региональных фондов, застройщиков и основных банков для проведения первых сделок. Нужно отметить, что пенсионеры уже проявляют живой интерес к новой программе ипотечного кредитования, что является положительной тенденцией. Последующее рефинансирование сможет расширить возможности банков и не только ускорить внедрение программы, но и увеличивать выдачу ипотечных кредитов для пенсионеров, это является одной из приоритетных задач «Обратной ипотеки».

Все, что нужно знать о материнском (семейном) капитале

Для многих российских семей программы ипотеки являются единственным способом купить для себя квартиру. На самом деле, рынок недвижимости при всей его нестабильности и неоднородности, стал в определенный момент недоступным для молодых семей и для тех, кто хочет хоть немного улучшить жилищные условия. Именно поэтому ипотечное кредитование, хоть и появилось сравнительно недавно в нашей стране, быстро набрало обороты и продолжает активно развиваться. Государство также старается заботиться о своих гражданах, вводя различные программы субсидирования и контролируя рынок ипотечного кредитования. Но все же молодым семьям трудно справляться с первым этапом ипотечного кредита - первоначальным взносом. Рождение детей, текущие расходы, нехватка денег могут не позволить накопить нужную сумму, ведь первоначальный взнос у каждого банка свой и выплатить эту сумму заемщик обязан самостоятельно, при этом будут еще расходы при оформлении ипотечного кредита, при обращении в агентства недвижимости. А многие, в попытках сэкономить, откажутся от нужного специалиста, такого как {ипотечный брокер}.

|

С введением материнского капитала молодым семьям стало проще, ведь за рождение второго малыша государство выдает серьезную сумму. Однако, до недавнего времени материнский капитал нельзя было использовать для покупки жилья. Но с внесением новых поправок в закон, стало возможным использование семейного капитала для операций с недвижимостью. Сама сумма возрастает в строгой зависимости от инфляции, на 2012 год материнский капитал составляет 387 тысяч рублей 640 рублей. Сертификат на получение капитала можно получить сразу, а вот использовать его станет возможным, как только второму ребенку исполнится 3 года. |

Если второй ребенок по каким-либо причинам умер или является мертворожденным - сертификат не выдается. Капитал могут получить и семьи, где второй ребенок усыновлен, но при этом семейный капитал не распространяется на падчериц или пасынков. Отец также может получить материнский капитал при условии, что нет матери или мать лишена всяческих прав. С точки зрения закона, оба родителя равны в правах, однако, к сожалению, на деле отцам получить сертификат гораздо сложнее. При использовании материнского( семейного) капитала нужно обязательно учитывать, что денежные средства являются целевыми и если вы предпочтете использовать сертификат для покупки жилья, то ваши дети должны стать сособственниками (собственниками).

Семейный капитал признается любым банком, однако, это не дает гарантии, что вам засчитают всю сумму в счет первоначального взноса или в счет досрочного погашения. Каждый банк решает самостоятельно какую сумму засчитывать, но в любом случае эта возможность существенно облегчает ипотечный кредит. Также семейный капитал можно использовать, если вы хотите просто улучшить свои жилищные условия, будь то реконструкция дома или продажа жилья с меньшей площадью. За счет материнского капитала у вас увеличивается сумма, которую вы можете получить по программе обычного ипотечного кредитования. Сам ипотечный кредит может быть оформлен как на мать, так и на отца, однако, важным условием является то, что покупаемый объект должен находиться только на территории РФ. Для того, чтобы получить сертификат понадобится: свидетельство о рождении или усыновлении детей, заявление, документы, удостоверяющие личность, документ из ПФ. В том случае если на семейный капитал претендует отец потребуются документы, подтверждающие отсутствие матери( в связи со смертью, лишением прав).

Важно понимать, что материнский капитал не подлежит никакому обналичиванию, вы можете его использовать на целевые нужды своей семьи. При покупке объекта вы оформляете часть покупаемого жилья по ипотечному кредиту на детей, в противном случае может получиться так, что по суду сделку оспорят и признают неправомерной. Следует учесть, что гасить любой иной кредит средствами из материнского капитала невозможно и запрещено, поэтому если вам обещают такое погашение, не стоит доверять таким людям. При желании заемщик может использовать капитал и для строительства нового дома, но для этого он сначала должен купить землю и стать собственником. Только после этого вы можете подать заявление на использование вашего сертификата.

Материнский капитал - большая помощь и поддержка молодым семьям, желающим получить ипотечный кредит. Только нужно уметь им распорядиться и обратиться к грамотному ипотечному брокеру, чтобы ни покупка, ни оформление ипотечного кредита, не доставили вам ничего, кроме радости и счастья в своей новой квартире.

Что нужно для получения ипотечного кредита

Как получить ипотечный кредит, как рассчитать его максимальную сумму, сколько будет минимальный платеж, какая процентная ставка - это, пожалуй, основные проблемные вопросы, которые волнуют будущего заемщика. Человеку, который впервые решил прибегнуть к ипотечному кредитованию, действительно придется непросто, поэтому ему понадобится отчетливо и ясно представлять себе каждый шаг на пути к заветному кредиту.

Первый шаг к оформлению ипотечного кредита - профессиональная консультация ипотечного брокера. Специалист по ипотеке задаст нужные вопросы, предложит несколько оптимальных программ кредитования, из которых будущий заемщик выберет ту, что для него более приемлема. Далее ипотечный брокер введет в программу все необходимые данные о вас: размер вашего совокупного дохода, средняя зарплата, наличие иждивенцев, есть ли у вас еще кредитные обязательства, является ли клиент алиментщиком. Не исключено, что понадобятся дополнительные данные о вас. Исходя из расчетов и того, что обработает система, ипотечный брокер сможет дать предварительный ответ. Конечно, вы можете сделать проще: рассчитать все самостоятельно на специальном ипотечном калькуляторе, однако, калькулятор - лишь робот, он может рассчитать сухие цифры, тогда как специалист по ипотеке учтет всевозможные человеческие факторы и запросы выбранного вами банка. Например, при заявке на ипотечный кредит банк может учесть, по своему желанию, наличие ценных бумаг или определенной доли в чьем-то бизнесе. И более того, это существенно может повысить шансы заемщика на получение ипотечного кредита. Ипотечный калькулятор этого не сумеет просчитать, зато сотрудник по ипотеке сделает без труда.

Если все же получить ипотечный кредит не получается либо не устраивает сумма, которую готов предоставить банк, можно оформить ипотеку с привлечением созаемщика. Необязательно, что это будут супруг или супруга, в некоторых банках допускаются созаемщики, не состоящие в близких родственных связях. Но в этом случае обязательно потребуются дополнительные сведения и документы, которые будет обязан предоставить сам созаемщик.

Собирать пакет документов для получения ипотечного кредита нужно после того, как получено предварительное одобрение от самого банка. Однако, не следует забывать, что это лишь предварительное одобрение и оно совершенно не означает, что вам стопроцентно выдадут ипотечный кредит. Связано это с тем, что в предварительной заявке может оказаться недостаточно данных о вас, возможно, что какой-то из документов, предоставленный вами, не устроит банк уже после предварительного одобрения. Но, по счастью, это случается не так часто, в массе после получения одобрения оформление ипотечного кредита успешно продвигается дальше. Банки могут предъявлять различные, исходя из своих соображений, требования к заемщику, но есть перечень документов, которые нужны для любого банка:

-

копия вашего паспорта

-

копия свидетельств рождения( усыновления) детей

-

копия вашего свидетелсьтва о браке и копия диплома

-

копия вашей трудовой книжки, обязательно заверенной вашим работодателем

-

справка 2-НДФЛ в подтверждение ваших доходов

Это лишь основные документы, которые от вас потребуются для получения ипотечного кредита, но каждый банк вправе потребовать и дополнительные справки. Но дело в том, что справка 2-НДФЛ отражает лишь официальную зарплату, тогда как у многих заемщиков есть не только "белые" зарплаты, но и доходы"в конвертах". Учитывая либеральность нашего государства к такому положению дел, многие банки могут учесть любой вид дохода, вплоть до того, что просто поверят заемщику на слово, понимая, что не каждый работодатель согласится подтвердить письменно наличие такого дохода у сотрудника. Однако, если имеется подтверждение от работодателя в свободной письменной форме, то шанс получить максимально возможную сумму по ипотечному кредиту возрастет.

Большое значение будет иметь и наличие безукоризненной кредитной истории, даже если в специальном бюро не найдется сведений о вас, то вы вполне можете сделать копии договоров по кредитам и копии выплат, это будет подтверждением вашей добропорядочности в качестве заемщика. Если же ваша кредитная история подпорчена, то вам могут занизить максимальную сумму иппотечного кредита и поднять процентную ставку за возможный риск, который может понести банк-кредитор. Окажет влияние на положительное решение банка и ваше благосостояние в целом, например, у вас есть еще недвижимость в собственности или есть доля, возможно, вы имеете активы. То есть, в случае возникновения проблем вы сможете в любом случае рассчитаться по взятому кредитному обязательству.

Срок рассмотрения заявки на ипотечный кредит составит не больше трех дней, в некоторых банках может быть меньше. Обычно, если в истории будущего заемщика нет темных пятен, платежеспособность не вызывает сомнений, банк не тянет с ответом. Но вам необходимо будет учесть, что после одобрения вашей кандидатуры вам нужно будет найти себе подходящий объект в четко указанные сроки. В среднем, банк дает клиенту три месяца для того, чтобы он подыскал себе вариант и предоставил необходимые документы по выбранной квартире. Эти документы должны будут убедить кредитора в том, что объект соответствует всем нормативам и требованиям ипотечного кредитования. Обычно проверка соответствия квартир вторичного рынка жилья проходит быстро, немного долше придется подождать, если вы хотите купить новостройку или загородный дом.

Когда все документы проверены, банк выдает окончательное решение по выбранному заемщиком, объекту. Если оно положительное, то сделка подходит к завершительной фазе: подписываются договора, проводится оценка и страхование. А после того, как между вами и банком подписан договор ипотечного кредитования, Регистрационная служба фиксирует право банка на залог квартиры, а продавец объекта, после регистрации также может изъять из вашей банковской ячейки сумму, выданную вашим банком.

Для чего нужен ипотечный брокер

Ипотека развивается стремительно, банки все чаще создают новые ипотечные программы для будущих заемщиков ввиду большого спроса и тем самым удерживая свою конкурентоспособность. Однако, обычному потребителю довольно сложно разобраться во всех программах, сложно все запомнить, правильно высчитать и рассчитать свои возможности. В поисках нужных кабинетов, собирания документов уходят недели, а то и месяцы и нет гарантии того, что вы выберите оптимальное и лучшее, ведь только профессионал способен разобраться во всех тонкостях получения ипотечного кредита.

|

Естественно, что первый, к чьей помощи прибегает потребитель - ипотечный калькулятор. Кажется, что он может просчитать все, процентную ставку, срок и сумму платежей.

Но у него есть один существенный недостаток - это компьютер, он не сумеет учесть простых человеческих факторов. Тогда кто может помочь? Ответ прост- ипотечный брокер, специалист, способный подобрать оптимальную программу ипотечного кредитования для любого потенциального заемщика. |

Как правило, ипотечный брокер владеет обширной информацией как по разновидностям ипотечных программ, так и по динамике рынка недвижимости в целом. Как ваше доверенное лицо, он сумеет гораздо быстрее оформить все необходимые документы, поскольку он имеет большой опыт и профессиональный подход ко всем тонкостям ипотечного кредитования. Но не нужно считать, что если вы уже выбрали подходящую программу, то брокер будет вам лишний, отнюдь.

Полезность и необходимость ипотечного брокера не кончается на быстром оформлении ипотеки, поскольку его работа и его знания могут пригодиться на любом этапе сделки. После того, как банк даст одобрение, менеджер отдела продаж подберет для вас грамотного риэлтора. Агент по недвижимости продолжит работать с клиентом вплоть до получения им ключей от новой квартиры.

Представим, что вам нужна ипотека и вы пришли к ипотечному брокеру. Вам не просто дадут распечатки с малопонятными графиками, предлагая самим догадываться что и как, с вами начнут работать, терпеливо и корректно. Поэтапно, шаг за шагом, объяснят все плюсы и минусы той или иной программы, специалист сам рассчитает вероятную сумму и сможет сразу сказать важное: можете ли вы рассчитывать на ипотечный кредит, какую сумму вы можете получить и что для этого нужно сделать. Далее от вас потребуется лишь предоставить нужные документы самому ипотечному брокеру, а вот остальное он возьмет на себя. После получения одобрения по вашей заявке в банке, менеджер отдела подбирает вам опытного агента по недвижимости, риэлтор, в свой черед, делает подборку вариантов для вас с учетом требований банка, в котором оформлен ипотечный кредит. К сожалению, сами банки редко предупреждают своих клиентов о том, что есть ряд требований и к самой квартире, и к дому в целом. Соответственно, занявшись оформлением ипотечного кредита самостоятельно, вы рискуете получить отказ в кредитовании только потому, например, что процент износа дома не соответствует требованиям. Может быть и более неприятный момент: вам могут вообще не объяснять ничего, любой банк имеет право отказать в кредите на любом этапе и без объяснений.

После того, как объект подобран и одобрен банком, кажется, что уже все, дальше заемщик справится и сам. И снова ошибка. Сделка может развалиться в любой момент, например, продавец, по своим соображениям, передумал продавать свой дом, вот тут вмешивается ваше доверенное лицо - ипотечный брокер. Он на страже ваших и только ваших интересов и он заинтересован в том, чтобы его труды не пошли прахом. Он вовремя свяжется с проблемным продавцом, с вашим риэлтором, задействует все свои знания и возможности, чтобы урегулировать конфликт. По сути, ипотечный брокер как временный семейный адвокат и его задача: отстоять ваши интересы и помочь вам завершить сделку без хлопот, обеспечив полную юридическую чистоту.

Конечно, он это делает не даром, однако, что такое вознаграждение размером в 1% от всей суммы кредита, когда это избавит от всех рисков, сбережет нервы и сэкономит массу времени.

Какие расходы ожидают будущего заемщика

Когда человек впервые задумывается о приобретении своего жилья, его мысли почти сразу обращаются к ипотечному кредиту. Это вполне понятно, ипотека развивается, доверие потребителей к кредитованию растет, кроме того, из-за высоких цен на недвижимость среднестатистическая семья просто не может себе позволить квартиру за наличные деньги. Поэтому оптимальным вариантом становится именно ипотека. Однако, будущий заемщик довольно часто полагает, что от него потребуется лишь первоначальный взнос и все, далее его не ждет никаких расходов, кроме ежемесячных платежей по полученному кредиту. К сожалению, все не так просто, как представляется будущему ипотечнику. И в рамках этой статьи мы расскажем о том, что волнует каждого заемщика - о расходах, сопутствующих ипотечному кредитованию.

Первое, на что могут понадобиться денежные средства - это на рассмотрение вашей заявки на ипотечный кредит. Конечно, в условиях жесткой конкуренции многие банки сделали этот вид услуги бесплатным, но во избежание неприятного сюрприза лучше рассчитывать на платный вариант. Немаленькая сумма уйдет в качестве комиссии за выдачу самого ипотечного кредита, ведение вашего счета и за аренду банковской ячейки. Эти платежи ожидают заемщика в банке, вне зависимости от выбранной ипотечной программы. Единственное отличие - сумма, на данный момент банки берут от 1,5 до 4% от стоимости кредита. Сумма комиссии по ипотечному кредиту может быть быть как единовременным, разовым платежом, так и разбита на части, которые автоматически добавятся к ежемесячным платежам.

Первое, на что могут понадобиться денежные средства - это на рассмотрение вашей заявки на ипотечный кредит. Конечно, в условиях жесткой конкуренции многие банки сделали этот вид услуги бесплатным, но во избежание неприятного сюрприза лучше рассчитывать на платный вариант. Немаленькая сумма уйдет в качестве комиссии за выдачу самого ипотечного кредита, ведение вашего счета и за аренду банковской ячейки. Эти платежи ожидают заемщика в банке, вне зависимости от выбранной ипотечной программы. Единственное отличие - сумма, на данный момент банки берут от 1,5 до 4% от стоимости кредита. Сумма комиссии по ипотечному кредиту может быть быть как единовременным, разовым платежом, так и разбита на части, которые автоматически добавятся к ежемесячным платежам.

Если вы предпочтете брать ипотечный кредит в валюте, то вас ожидают ежемесячные расходы, связанные с конвертацией валюты. Именно поэтому ипотеку лучше брать в той валюте, в какой вы потом будете осуществлять погашение задолженности. Когда заемщик подберет вариант и предоставит документы на рассмотрение по этому объекту банку-кредитору, обязательно понадобится пригласить независимого оценщика недвижимости. Вознаграждение специалисту выплачивать будет заемщик и обойтись без этого невозможно, поскольку оценка - требование банка. Но это не означает, что вы сможете пригласить любого специалиста из тех, кто подешевле. Каждый банк работает с крайне ограниченным кругом оценочных кампаний, проверяя их благонадежность годами. Поэтому заемщику, выбирая оценщика, обязательно придется считаться с мнением кредитора-банка по выбору оценщика.

При оформлении ипотечного кредита вам нужно будет оплатить и комплексное страхование, это также обязательное условие ипотечного кредитования. Тут действует такой же критерий как и с оценочными компаниями: либо заемщик обращается в ту страховую, которую указал ему банк-кредитор, либо находит ту страховую кампанию, которой согласится доверить банк. Нужно отметить, что не в каждом банке вы сможете предложить свою страховую кампанию, многие банки авторитарны в выборе страхователя. Их можно понять, поскольку в непредвиденных случаях, когда заемщик может оказаться неспособным погашать задолженность вследствие наступления страхового случая, все расходы и долги будет погашать именно страховая кампания. Сумму комплексного страхования обозначить невозможно, поскольку она зависит от многих переменных факторов. Прежде всего, от суммы ипотечного кредита, состояния здоровья заемщика(заемщиков) и других факторов, играет важную роль и само состояние объекта, выбранного для кредитования.

При расчете с продавцом также могут возникнуть расходы, например, продавец не захочет получать денежные средства по безналичке, тогда вам придется сумму обналичить. В некоторых банках эта операция также может оказаться платной. Услуги нотариуса также станут обязательными, если у заемщика есть жена(муж). Понадобится заверенное согласие второго супруга на приобретение квартиры и получение ипотечного кредита. Также обязательно учесть и уплату госпошлин, установленных за регистрацию собственности и регистрацию договора купли-продажи.

Рассчитывая будущее ваших расходов, нужно учесть и услуги ипотечного брокера, без профессионализма которого обычному заемщику будет крайне сложно, в среднем вознаграждение ипотечного специалиста 1% от суммы полученного кредита. При подборе вариантов квартир нельзя обойтись и без опытного, грамотного риэлтора, который сумеет не только быстро подобрать объект, но и учтет при подборе все требования: и ваши, и вашего кредитора.

Как можно заметить, помимо самого ипотечного кредита, заемщика ожидает немало сопутствующих расходов. Однако, если все учесть и просчитать, то никаких проблем при получении ипотеки не возникнет.

Как не потерять квартиру в залоге

Ипотека — не просто кредит, ее заемщик будет выплачивать не один десяток лет и поэтому подойти к получению и оформлению ипотечного кредита нужно крайне внимательно и с максимальной серьезностью. Никто не знает, что ждет в будущем, поэтому необходимо просчитать заранее возможные варианты, чтобы не потерять свою квартиру. Как бы не старался обезопасить себя и заемщика банк, есть факторы, остающиеся вне его компетенции, тогда как эти факторы могут не только лишить квартиры, но и испортить жизнь заемщика.

Прежде всего вопрос касается обязательного страхования при получении ипотечного кредита. Разумеется, застраховать залоговый объект придется любому заемщику — это одно из обязательных условий ипотечного кредитования. Это предумотрено на случай обрушения самого дома, стихийного бедствия, появления трещин, мешающих проживанию, также это страховка от ненадлежащего обращения с залоговым имуществом самим заемщиком. В обязательное страхование входит и титульное страхование, переводя на простой язык — полная юридическая «прозрачность и чистота» сделки. Это также необходимо, особенно если впоследствии случайно объявится претендент на приобретенную квартиру или какой-либо из бывших собственников захочет по суду оспорить ваше право на недвижимость и саму сделку. Тогда на защиту ваших интересов станет ваша страховая кампания и все расходы возьмет на себя, даже если придется возвращать задолженность кредитору-банку.

Прежде всего вопрос касается обязательного страхования при получении ипотечного кредита. Разумеется, застраховать залоговый объект придется любому заемщику — это одно из обязательных условий ипотечного кредитования. Это предумотрено на случай обрушения самого дома, стихийного бедствия, появления трещин, мешающих проживанию, также это страховка от ненадлежащего обращения с залоговым имуществом самим заемщиком. В обязательное страхование входит и титульное страхование, переводя на простой язык — полная юридическая «прозрачность и чистота» сделки. Это также необходимо, особенно если впоследствии случайно объявится претендент на приобретенную квартиру или какой-либо из бывших собственников захочет по суду оспорить ваше право на недвижимость и саму сделку. Тогда на защиту ваших интересов станет ваша страховая кампания и все расходы возьмет на себя, даже если придется возвращать задолженность кредитору-банку.

Но дело в том, что в некоторых банках в обязательное страхование не входит еще один вид страховки — жизнь и трудоспособность заемщиков. Суть этого вида страхования проста: вы выплачиваете ежегодные взносы, а ваша страховая возьмет на себя все расходы в случае потери трудоспособности. Также страховщик будет погашать задолженность перед банком, если заемщик умрет или станет недееспособным вследствии несчастного случая. Если же болезнь или потеря трудоспособности временная, страховая выплатит определенную сумму кредитору за тот срок, за который, по их расчетам, заемщик должен окончательно выздороветь.

Именно поэтому, даже если выбранный вами банк этого не требует, нужно оформлять только комплексное страхование: страхование титула, страхование жизни и обязательное страхование залогового объекта.

Конечно, застраховать себя от всех возможных проблем ни у кого не получится, поэтому нужно очень внимательно отнестись к подписанию кредитного договора и к принятию на себя обязанностей заемщика. Радость от получения ипотечного кредита не должна затмить разум: тщательно изучите ваши права и права банка, к несчастью, иногда заемщики не дочитывают кредитный договор и, как следствие, возникают проблемы. Но после подписания кредитных обязательств изменить уже ничего нельзя и даже решение суда может не помочь, поскольку все четко регламентировано ипотечным договором, составленным банковскими юристами в соответствии с законами кредитования граждан РФ. Типовые кредитные договора составлены на профессиональном уровне расписаны предельно ясно и четко, учитывая интересы как кредитора-банка, так и самого заемщика. Более того, многие договора составлены так, что в них уже учитывается важный фактор: снижение платежеспособности заемщика. Причин, конечно, масса, например, в семье родился ребенок или двое, с одной стороны, для родителей радость, а с другой — как заемщики, они уже не смогут выплачивать задолженность стабильно как всегда. Но во многих банках есть такое понятие как отсрочка выплат, как раз рождение ребенка или же временная потеря работы могут позволить заемщику воспользоваться этой отсрочкой. Однако, это необходимо решать непосредственно с банком, никогда не следует прятаться от кредитора, даже если платить нечем — это худший выход и прямая дорога к потере квартиры. Следует четко понимать, что банк заинтересован не в том, чтобы отнять ваше жилье, находящееся в залоге, его интерес в том, чтобы заемщик аккуратно и в срок гасил задолженность. Поэтому все возникшие проблемы, которые могут влиять на ваши ежемесячные платежи всегда нужно решать с банком своевременно, тогда никто не отберет вашу квартиру, поскольку любой банк предпочтет поиск любых альтернативных решений для своего клиента. Прежде всего потому, что от этого зависит репутация самого банка. И только злостные неплательщики, нежелающие решать проблему платежей иначе, могут подтолкнуть кредитора к истребованию залога или досрочному погашению.

Помимо этих обстоятельств, могут возникнуть осложнения в семье заемщика, например, супруги взяли ипотечный кредит, а впоследствии развелись. Возникает вопрос: как теперь платить кредит? Некоторые не осложняют себе жизнь и продолжают выплачивать кредит как и прежде, но тут есть риск того, что в один из дней один откажется, а второй заемщик, как правило, супруга просто будет не в состоянии гасить такую сумму целиком. Или же супруг выплатит свою часть добросовестно, а потом захочет выставить часть жилплощади на продажу. Чтобы избежать этих неприятностей, нужно своевременно известить свой банк о переменах, при этом вам придется либо самостоятено погашать остаток задолженности, либо же найти нового созаемщика. В ряде таких случаев банки обычно идут навстречу клиенту и помогают рассчитать платежи так, чтобы заемщик смог рассчитаться. Но в любом случае переоформлять ипотечный кредит необходимо.

Пусть не все жизненные ситуации можно предусмотреть и просчитать, но учесть основные факторы и потенциальный риск можно и нужно.

Ипотека для молодых учителей

Любое развивающиеся государство должно в первую очередь заботится о том, чтобы молодые специалисты были обеспечены не только работой, но и жильем. Не секрет, что долгое время именно отсутствие возможности купить себе собственную квартиру существенно осложняло жизнь учителям, ученым, преподавателям. Социальная неустроенность крайне негативно влияет не только на жизнь самих специалистов, она влияет на жизнь и развитие детей, если речь идет об учителе к примеру. Согласитесь, какое качество образования можно требовать от учителя, если его мысли заняты не тем как лучше преподать материал, а тем, что ответит ему завтра очередной банк: откажет как все, в ипотечном кредите или все-таки есть шанс его получить. Та же проблема касается и молодых ученых, выпускники также сталкиваются с проблемой невозможности купить себе квартиру. Причина была одна на всех специалистов - банки не желают рисковать, выдавая кредиты под мизерные зарплаты, а учителя, ученые не могут выплачивать кредиты по завышенным процентным ставкам.

Однако, наше государство не осталось в стороне и в 2011году вступила в полную силу новая социальная программа "Ипотека для молодых учителей", условия которой распространяются на всех преподавателей вузов, колледжей, учителей средних школ и лицеев. Программа ипотечного кредитования рассчитана на тех специалистов, кто совсем недавно приступил к своей непростой работе и имеет совсем небольшие зарплаты. Согласно условиям социальной ипотеки, единственным ограничением для ее получения служит возрастной порог - участник должен быть не старше 35лет, в остальном же все требования максимально минимизированы и никак не зависят от дохода учителя, что является главным преимуществом новой программы кредитования.

Однако, наше государство не осталось в стороне и в 2011году вступила в полную силу новая социальная программа "Ипотека для молодых учителей", условия которой распространяются на всех преподавателей вузов, колледжей, учителей средних школ и лицеев. Программа ипотечного кредитования рассчитана на тех специалистов, кто совсем недавно приступил к своей непростой работе и имеет совсем небольшие зарплаты. Согласно условиям социальной ипотеки, единственным ограничением для ее получения служит возрастной порог - участник должен быть не старше 35лет, в остальном же все требования максимально минимизированы и никак не зависят от дохода учителя, что является главным преимуществом новой программы кредитования.

Условия получения ипотечного кредита привычны для потенциальных заемщиков - первоначальный взнос, подтверждение дохода и минимальная ставка для кредитования. Органы местного управления оказались также крайне заинтересованы в продвижении госпрограммы, по своей инициативе муниципальные фонды и застройщики стали приобретать земельные участки для возведения новостроек для внедрения и развития новой ипотечной программы. Инициативу поддержал В. В. Путин, предложив создать дополнительную программу "Учительский дом", согласно которой должны будут строиться кооперативы для наших педагогов. Разумеется, первоначальный взнос будет сложно вносить учителям, однако, новая поправка к закону должна будет существенно помочь справиться с этой проблемой. В рамках программы ипотечного кредитования муниципальные власти будут выделять застройщикам безвозмездно участки для строительства новых домов. По предварительным расчетам это нововведение должно снизить стоимость жилья в "учительских домах" на 30% в сравнении с обычной рыночной стоимостью. Более того, государство за свой счет будет осуществлять все необходимые работы, связанные с подведением коммуникаций к новым домам и неукоснительно следить за тем, чтобы при оформлении ипотечных кредитов учителям не было "лишних" начислений.

Конечно, государственная программа пока еще новая и ждать, что она начнет работать единовременно и безукоризненно во всех районах РФ не стоит. Стартовала пилотная программа, работа ведется довольно обширная и государство прикладывает максимум усилий для того, что "Ипотека для молодых учителей" успешно внедрялась и стала нормой жизни, как обычное ипотечное кредитование.

Ипотечная программа "Молодые ученые"

Еще несколько лет назад главный руководитель РАН Ю. Осипов высказывал крайнюю озабоченность тем, что молодые ученые не могут позволить себе полностью отдаться своей работе из-за социальной неустроенности. Как следствие, юные специалисты, зачастую имеющие перспективы на блестящее будущее как ученые, просто вынуждены отказаться от него из-за жилищных проблем. Тогда речь шла об увеличении субсидирований и повышении льгот, но в прошлом году глава правительства РФ счел, что повышение выплат и увеличение льгот - это слишком недейственный способ помочь специалистам. Тогда, по инициативе президента, АИЖК разработало новую государственную программу кредитования "Молодые ученые", стартовый вариант которой был запущен уже в конце 2011года.

Участником программы может стать любой выпускник Российской Академии наук( РАН), ограничение есть лишь по возрасту - до 35лет, однако, учитывается и то, что участник может быть аспирантом, тогда возрастной порог возрастает еще на пять лет. Главная отличительная особенность госпрограммы в том, что погашение задолженности перед банком рассчитано таким образом, чтобы ежемесячные платежи соизмерялись с доходами молодого специалиста. То есть, выплаты будут расти в строгом соотношении с зарплатой заемщика и ее ростом. Чем больше развивается специалист, тем выше уровень его дохода и, соответственно, будут повышаться и ежемесячные платежи. Таким образом, ипотека не станет обременением для молодых талантов. На данный момент, пока работает пилотный вариант программы, процентная ставка по ипотечному кредиту несколько выше задуманной, но по мере развития госпрограммы процентные начисления будут снижаться.

Участником программы может стать любой выпускник Российской Академии наук( РАН), ограничение есть лишь по возрасту - до 35лет, однако, учитывается и то, что участник может быть аспирантом, тогда возрастной порог возрастает еще на пять лет. Главная отличительная особенность госпрограммы в том, что погашение задолженности перед банком рассчитано таким образом, чтобы ежемесячные платежи соизмерялись с доходами молодого специалиста. То есть, выплаты будут расти в строгом соотношении с зарплатой заемщика и ее ростом. Чем больше развивается специалист, тем выше уровень его дохода и, соответственно, будут повышаться и ежемесячные платежи. Таким образом, ипотека не станет обременением для молодых талантов. На данный момент, пока работает пилотный вариант программы, процентная ставка по ипотечному кредиту несколько выше задуманной, но по мере развития госпрограммы процентные начисления будут снижаться.

Немаловажен и еще один момент: заемщика не ограничивают в праве выбора жилья, он может купить новостройку или же предпочесть строящийся дом. Также как при обычном ипотечном кредитовании, заемщик может использовать материнский капитал, если в семье появился второй малыш, возможна острочка выплат. Как и в программе "Ипотека для молодых учителей", государство планирует выделять бесплатно участки земли под строительство домов для молодых ученых.

Трудности заемщика: как получить ипотечный кредит под новостройку

Несмотря на то, что ипотечное кредитование развивается активно, трудности с ипотечным финансированием новостроек не уменьшаются. Этому есть несколько причин, но главная: нежелание любого банка рисковать денежными средствами. В чем риск банка и почему получение кредита на стройвариант может быть трудноосуществимым без помощи специалистов по недвижимости, мы постараемся рассказать.

Прежде всего, что такое новостройка - это строящийся дом, который, как правило, не имеет ни юридического адреса, ни номера. Есть только адрес строительного пятна, а для банка это означает потенциальный риск: система кредитования построена таким образом, что банк должен видеть предмет залога, оценить его, взвесить все возможные риски. Если застройщик окажется недобросовестным, то возникнет крайне неприятная ситуация для обеих сторон: заемщик не сможет выплачивать полученную ссуду, а застройщик не предоставит жилье по причине, например, банкротства или финансовой невозможности достроить дом и ввести его в эксплуатацию.

Трудности заемщика начинаются почти сразу же при оформлении кредита под какой-либо выбранный объект. Банк, кредитуя, обязан будет детально проверять не только самого непосредственного заемщика и его поручителей, но и строительную компанию. И вот тут могут возникнуть сложности. Дело в том, что некоторые застройщики, пользуясь тем, что клиенты мало разбираются в юридических тонкостях, могут попросту ввести в заблуждение наивного дольщика, не предоставив все необходимые документы. Но банк обмануть нельзя, поэтому не редкость, когда при проверке надежности застройщика выясняется, что у компании нет разрешительной документации. Чаще всего возникает проблема с самим разрешением на строительство: срок получения нужного документа может растянуться на несколько месяцев.

Бывает и наоборот: все документы имеются, но они просрочены, что делает их недействительными, даже если срок просрочки несколько дней. Большая степень рисков связана чаще всего со сроками строительства. Дело в том, что изначально в договоре отражаются конкретные сроки, в которые дом должен быть возведен. И добросовестный застройщик указывает реальные сроки, зная, что документы у него в порядке, разрешительная документация получена, обеспечено финансирование и ему ничто не мешает заниматься стройкой. Однако, если связаться с ненадежной строительной компанией, то может оказаться так, что ваш дом вообще не будет возведен. Получается весьма пугающая картина: вы получаете кредит под жилье, исправно выплачиваете ежемесячные платежи, но вселиться в свою квартиру не можете, потому что ваш застройщик никак не может достроить дом и сдать его в эксплуатацию. Он просто воспользовался полученными от банка денежными средствами. Для дольщика это настоящая западня: кредит повис на долгие годы и его надо выплачивать банку, а квартиры фактически нет. Заметим, что ваш банк эта ситуация волновать не будет и выплачивать взятую ссуду придется согласно договору.

Срыв сроков сдачи может быть по нескольким причинам, но, как правило, "долгостроями" становятся дома, которые не будут сданы в эксплуатацию по причине наличия нарушений в технологии строительства до момента их устранения. Или же может быть еще одна неприятная причина: еще на первых этапах, чтобы обеспечить себе финансирование, застройщик заложил банку строительное пятно и не рассчитался по своим кредитным обязательствам, но будущий дольщик этого не знает и поэтому смело идет в выбранный банк за ипотечным кредитом. Но банк, прежде чем передать сумму застройщику, проверит все досконально и обязательно выяснит, что пятно находится в залоге у другого банка. А раз само пятно уже в залоге, то ни один банк не предоставит кредит под квартиру.

К сожалению, всегда хватает недобросовестных застройщиков, но есть и хорошие, надежные строительные компании, которые не подведут. Специалист по недвижимости обычно знает основных застройщиков, знает о возможностях каждого, типажах и планировках домов, сериях и поэтому в вопросах стройвариантов он может быть полезен как никто.

Но срыв срока далеко не главный подводный камень, о который неопытный заемщик может споткнуться. Дело в том, что в каждом договоре есть параграф о технических изменениях, возможных изменениях в планировке самой квартиры. Согласитесь, ведь проект - это лишь теория, а когда дом начинается строиться, могут возникать проблемы. Особо частая проблема возникает с лишним метражом, который пытаются зачастую насильно навязать дольщику. Например, в договоре будет указано, что вы покупаете квартиру 30 кв.метров: так отражено в проекте, так обещает застройщик. Но фактически оказывается, что при возведении в вашей квартире 33 кв.метра. Не спешите радоваться: вам никто не собирается дарить лишние метры и вы обязаны будете за них заплатить. Почему обязаны? Потому что в договоре это прописано отдельным пунктом и дольщик под ним расписался, вероятно, даже не читая. В итоге: вы хотели купить дешевую квартиру 30 кв.метров, а приобрели 33 кв.метра по обычной цене. Эта небольшая хитрость позволяет некоторым застройщикам привлекать доверчивых покупателей, особенно если они приходят самостоятельно и без сопровождения опытного риэлтора. Это как раз тот случай, когда скупой может заплатить дважды.

Как видим, трудности заемщика при покупки новостройки очень существенные, но этого можно избежать, если обращаться к проверенным строительным организациям. А найти их, провести переговоры, сделать так, чтобы вы смогли не только получить кредит, но и въехать в новую квартиру согласно срокам - задача для профессинального риэлтора более чем выполнимая.